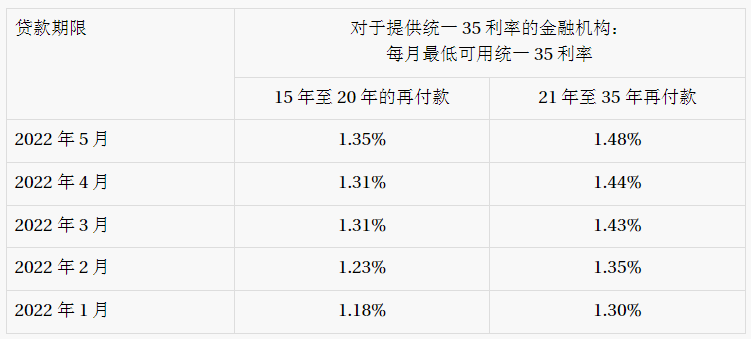

日本金融住房局(JHFA)宣布了5月份Flat 35住房贷款的利率,最低利率为每年1.480%,这是Flat 35利率连续第四个月上升。4月份,可用利率最低为1.440%。Flat loan是日本使用最广泛的住房抵押贷款产品之一。

日本的浮动利率更具吸引力,尽管消费价格略有上涨,但仍将保持在创纪录的低位。例如,Au Jibun银行(KDDI和三菱UFJ银行的合资企业)目前提供0.440%的浮动利率抵押贷款,包括费用。

相比之下,根据Bankrate对美国大型银行的调查,截至2022年5月9日,30年期固定利率抵押贷款平均5.54%,比一周前上升了13个基点。

抵押贷款利率几个百分点的差异,就等于你必须偿还的总金额节省了大量的成本。

这是一个粗略的模拟,30万美元的贷款需要在30年的期限内偿还,没有提前偿还。

2022年5月35号单位固定租率

35年期固定利率贷款是一种期限为35年的固定利率贷款,由许多日本银行提供,并由日本住房金融局进行证券化。JHFA是一家日本上市公司,类似于美国的房利美或加拿大抵押贷款和住房公司。

2022年5月,期限为21年及以上、35年以下、贷款金额为物业价格90%或以下的35年期Flat 35贷款,利率在1.480%至2.540%之间。这种贷款最常见的利率是1.480%。

ltv大于90%

对于贷款金额超过90%的Flat 35贷款,利率在1.740% - 2.800%之间。提供这类贷款的金融机构通常提供1.740%的利率。

20年投资回收期费率

对于还款期在20年及以下、贷款额在90%及以下的贷款,2022年5月的利率在1.350%至2.410%之间,最常见的利率为1.350%。如果借款人的融资比例超过90%,5月份的利率在1.610%到2.670%之间,大多数银行提供的利率都较低。

ltv大于90%

对于还款期在20年及以下,贷款额在90%以上的贷款,利率在1.610% - 2.670%之间。提供这类贷款的金融机构通常提供1.610%的利率。

超宽松的货币政策似乎有可能继续下去

由于通胀水平低于其他国家,经济仍低于疫情前水平,日本央行(Bank of Japan)已表示,不打算调整其超宽松的货币政策,也不打算改变将利率维持在当前或更低水平的承诺。

尽管日本处于超低利率环境,但Flat 35利率在过去四个月里有所上升。但与其他国家相比,日本的抵押贷款利率仍然很低。

美国10年期国库券(截至5月10日约为3.142%)和日本10年期国库券(约为0.245%)之间的利率差异是日元对美元今年如此疲软的主要原因(约为130日元对1美元,20年来最低),但日本央行已表示,日圆疲弱对经济有利,大宗商品通胀不会促使日本央行改变其货币政策。与此同时,美国中央银行表示,今年将加息3个百分点。

日元走软使得日本房地产对有美元和欧元可兑换的外国买家更具吸引力。关于这方面的更多信息,请参见:外国人对在日本买房感兴趣的7个原因,尤其是现在。

外国人有资格申请抵押贷款

想了解更多关于外国人在日本申请住房抵押贷款的信息,请参阅这篇文章:哪些日本银行贷款给外国人购买住房或投资房地产。截至本文撰稿时,向外国人提供年浮动利率低至0.47%、10年期固定利率低至0.90%的住房贷款的银行——Prestia SMBC Trust Bank。

我们也会在关于如何在日本买房的免费网络研讨会上深入讨论这个话题。我们的网络研讨会讨论了如何购买房屋,以及日本银行向外国人提供哪些贷款。

许多日本银行要求非日本人住房贷款申请人必须与日本国民结婚或拥有永久居留权(PR),但也有一些银行确实向持有工作签证和一定最低年收入水平(通常至少500万日元)的外国人提供贷款。

为您推荐:

- 柬埔寨的目标是在年底前接待150万至200万外国游客_海外房产新闻_资讯_外房网 2026-04-08

- 与美国相比,日本的抵押贷款利率有多低?_海外购房指南_资讯_外房网 2026-04-08

- 11月,美国拉斯维加斯房价年均上涨22%,创历史新高_海外房产新闻_资讯_外房网 2026-04-08

- 澳大利亚最大的银行宣布有史以来最大幅度的加息_海外房产新闻_资讯_外房网 2026-04-08

- 澳大利亚借款人放弃固定利率住房贷款_海外房产新闻_资讯_外房网 2026-04-08

- 印度文化(印度文化与民俗)_实用信息_资讯_外房网 2026-04-08